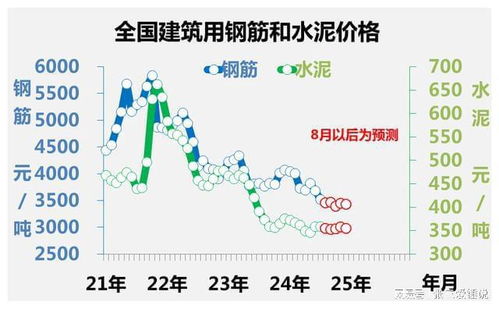

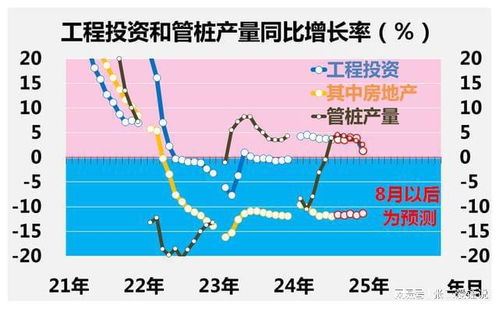

,2023年,国内钢筋水泥价格整体呈现震荡下行走势,受房地产市场持续低迷、项目开工率不足等因素影响,建筑钢材需求整体疲软,价格中枢较上年明显下移,水泥市场同样面临供需失衡的压力,价格竞争激烈,多数地区行情偏弱运行,展望未来,宏观政策托底效应有望逐步显现,基建投资将成为关键支撑,但房地产行业的复苏仍需时间,预计2024年钢筋水泥价格或将出现阶段性反弹,但需求端难以出现爆发式增长,价格大概率延续低位震荡格局,成本控制与行业整合将成为市场主旋律。

2023年,作为中国建筑行业的关键原材料,钢筋和水泥的价格行情备受关注,在全球经济复苏、国内政策调控以及供需关系变化的背景下,钢筋水泥市场呈现出波动中趋稳的态势,本文将从价格走势、影响因素、市场展望等方面,深入分析2023年钢筋水泥的价格行情,以期为行业从业者和投资者提供参考。

2023年钢筋价格行情分析

钢筋作为建筑结构的主要材料,其价格在2023年经历了先扬后抑的波动,年初,受春节后复工需求拉动,钢筋价格出现小幅上涨,全国主要市场均价维持在每吨4000-4200元区间,但随着第二季度房地产投资增速放缓,以及环保政策加码,价格逐步回落,截至年中,钢筋均价跌至每吨3800-4000元,较年初下降约5%,进入第三季度,在基建项目提速和季节性需求回升的支撑下,价格略有反弹,但整体仍处于低位震荡状态。

影响钢筋价格的主要因素包括:

- 供需关系:2023年,国内钢筋产能总体过剩,但需求端受房地产调控影响,增长乏力,尽管基建投资有所增加,但未能完全抵消房地产市场的疲软,导致供大于求的局面持续。

- 原材料成本:铁矿石和焦炭作为钢筋生产的主要原料,其国际价格波动直接影响钢筋成本,2023年,铁矿石价格受全球供应链恢复和国内减产政策影响,呈现高位回落趋势,一定程度上缓解了钢筋的生产成本压力。

- 政策调控:环保限产政策和“双碳”目标持续推进,部分钢厂生产受限,但对价格的支撑作用有限,国家对房地产行业的“房住不炒”定位,抑制了钢筋需求的快速增长。

2023年水泥价格行情分析

水泥作为建筑行业的基础材料,2023年的价格行情相对平稳,但区域分化明显,年初,水泥价格因冬季错峰生产和需求淡季影响,出现小幅下跌,全国均价约为每吨450-500元,春季后,随着各地重大项目开工,水泥需求回升,价格逐步上涨,年中时均价达到每吨480-520元,受夏季高温多雨天气影响,施工进度放缓,水泥价格在第三季度再次回落。

影响水泥价格的关键因素包括:

- 区域供需差异:华东、华南等经济发达地区,因基建和房地产项目较多,水泥需求旺盛,价格相对坚挺;而西北、东北地区需求较弱,价格竞争激烈,局部市场甚至出现价格战。

- 环保与产能调控:水泥行业是高能耗产业,2023年环保政策进一步收紧,部分地区实施错峰生产,限制了供给量,对价格形成一定支撑,但整体产能过剩问题仍未根本解决,抑制了价格上涨空间。

- 成本与物流因素:煤炭和电力成本占水泥生产成本的较大比重,2023年,煤炭价格总体稳定,但局部波动仍影响企业利润,物流成本因油价上涨而增加,进一步压缩了水泥行业的盈利空间。

市场整体展望与建议

综合2023年钢筋水泥的价格行情,可以看出市场整体呈现“供需弱平衡、价格区间震荡”的特点,展望未来,短期内钢筋水泥价格大概率维持当前态势,大幅上涨或下跌的可能性较低,长期来看,随着国家经济结构转型和绿色建筑政策的推进,钢筋水泥行业将面临产能优化和环保升级的压力,价格波动或进一步收窄。

对于行业企业和投资者,建议:

- 关注政策动向:紧密跟踪国家房地产、基建和环保政策,及时调整生产和采购策略。

- 优化区域布局:根据区域供需差异,合理配置资源,避免盲目扩张。

- 降低成本与创新:通过技术升级和供应链管理,降低生产成本,同时探索绿色建材等新方向,以应对行业变革。

2023年钢筋水泥价格行情反映了宏观经济与行业政策的复杂互动,在挑战与机遇并存的环境中,理性分析市场、灵活应对变化,将是行业持续发展的关键。

京公网安备11000000000001号

京公网安备11000000000001号 沪ICP备19017178号-1

沪ICP备19017178号-1

发表评论