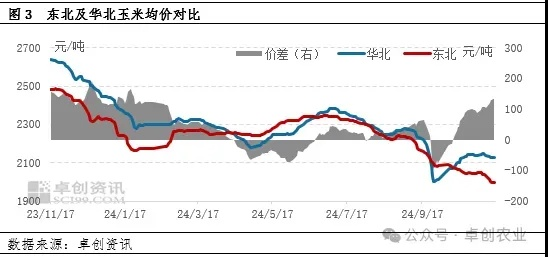

,近期东北地区饲料市场供需格局呈现紧平衡状态,供应端,原料成本高企,尤其是豆粕和玉米价格波动显著,持续挤压饲料企业利润空间,部分中小厂商生产承压,需求端,下游养殖业虽处于产能去化后期,但生猪及禽类存栏量仍处高位,刚需支撑明显,然而养殖端亏损同样制约了饲料消费的进一步增长,面临的挑战主要来自原料采购成本控制、养殖行情低迷带来的需求不确定性以及激烈的市场竞争,展望未来,饲料产品将持续向高品质、精细化方向发展,企业通过技术升级和产业链整合来降本增效将成为核心趋势,同时需密切关注宏观政策及下游养殖业复苏节奏带来的市场机遇。

东北地区作为中国重要的粮食生产基地和畜牧业集聚区,饲料产业在当地农业经济中扮演着关键角色,近年来,随着养殖业规模化、标准化进程的加速,以及政策调控和市场需求的变化,东北饲料行业呈现出复杂而动态的发展态势,本文将从供需结构、区域特点、行业挑战及未来趋势等方面,对东北饲料信息进行全面分析。

东北饲料产业供需格局

东北地区(包括黑龙江、吉林、辽宁及内蒙古东部)饲料产业的核心优势在于其丰富的原料资源,作为中国玉米、大豆的主产区,东北为饲料加工提供了稳定的原料供应,据统计,东北玉米年产量占全国比重超过30%,豆粕产量也位居前列,这使得当地饲料企业具备较强的成本控制和供应链稳定性。

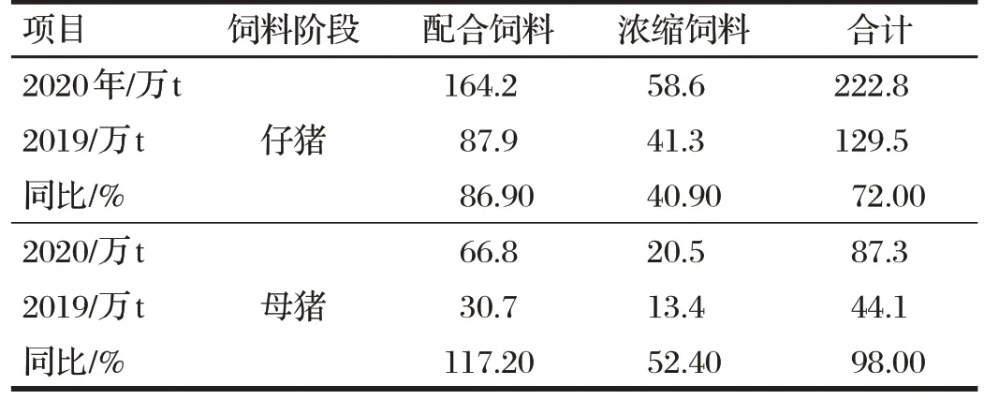

从需求端看,东北畜牧业以生猪、肉牛、蛋鸡和奶牛养殖为主,规模化养殖场比例逐年提升,尤其是近年来,南方养殖业因环保政策压力向东北转移,进一步拉动了饲料需求,黑龙江和吉林的大型养殖项目陆续投产,推动了配合饲料和浓缩饲料的消费增长,随着消费者对肉类品质要求的提高,高端饲料(如功能性饲料、绿色无添加饲料)的需求也在逐步上升。

供需之间仍存在结构性矛盾,原料价格波动较大,受国际市场大豆、玉米价格及国内政策(如储备粮投放)影响显著;养殖业的周期性波动(如猪周期)导致饲料需求不稳定,给生产企业带来库存和销售压力。

区域特点与产业集中度

东北饲料市场呈现出明显的区域集中特征,辽宁因其沿海区位和交通优势,成为饲料加工和贸易的核心区域,大型企业如禾丰牧业、大成食品等在此布局,吉林和黑龙江则以原料生产和本地化供应为主,中小型饲料厂数量较多,但产业集中度较低,内蒙古东部因畜牧业发达,饲料需求以牛羊饲料为主,特色明显。

近年来,东北饲料行业整合加速,大型企业通过并购重组扩大市场份额,而小型企业则面临环保、成本和技术压力,逐步退出市场,这种趋势提高了行业整体效率,但也可能导致局部市场竞争不足和价格垄断风险。

行业面临的挑战

- 原料价格波动:东北饲料原料高度依赖玉米和豆粕,但受气候、贸易政策和国际市场影响,价格波动频繁,2022年国际大豆价格上涨导致豆粕成本攀升,挤压了饲料企业利润。

- 环保压力:饲料生产过程中的能耗和排放问题日益受到监管关注,东北部分地区对环保要求趋严,企业需投入资金进行技术改造,增加了运营成本。

- 养殖业风险传导:非洲猪瘟等疫情对生猪养殖造成冲击,间接导致饲料需求下降,养殖业集约化使得饲料企业需提供更多技术服务,提高了综合成本。

- 市场竞争加剧:除了本地企业,全国性品牌(如新希望、海大集团)也进入东北市场,通过价格战和渠道争夺挤压中小企业的生存空间。

未来趋势与机遇

尽管挑战重重,东北饲料行业仍充满机遇,未来发展方向包括:

- 产业链整合:饲料企业向上游延伸(参与种植和原料贸易)或向下游拓展(介入养殖和食品加工),以增强抗风险能力,部分企业已尝试“饲料+养殖+销售”一体化模式。

- 技术创新:研发替代原料(如杂粕、秸秆饲料)和功能性饲料(如益生菌添加、低蛋白日粮),以降低成本和满足绿色养殖需求,东北地区在秸秆资源利用方面具有巨大潜力。

- 政策支持:国家“大豆振兴计划”和“粮改饲”政策为东北提供了政策红利,地方政府也通过补贴和税收优惠鼓励饲料企业升级改造。

- 数字化转型:通过大数据和物联网技术,优化供应链管理、预测市场需求,并实现精准营养配方,提升行业效率。

东北饲料产业在资源、区位和政策优势下,仍处于转型升级的关键阶段,企业需应对好原料、环保和市场风险,同时抓住技术升级和产业链整合的机遇,随着绿色农业和智慧养殖的推进,东北饲料行业有望成为全国饲料市场的重要增长极,对于从业者而言,密切关注供需信息、政策动态和技术趋势,将是保持竞争力的关键。

京公网安备11000000000001号

京公网安备11000000000001号 沪ICP备19017178号-1

沪ICP备19017178号-1

还没有评论,来说两句吧...